Une fiscalité équitable

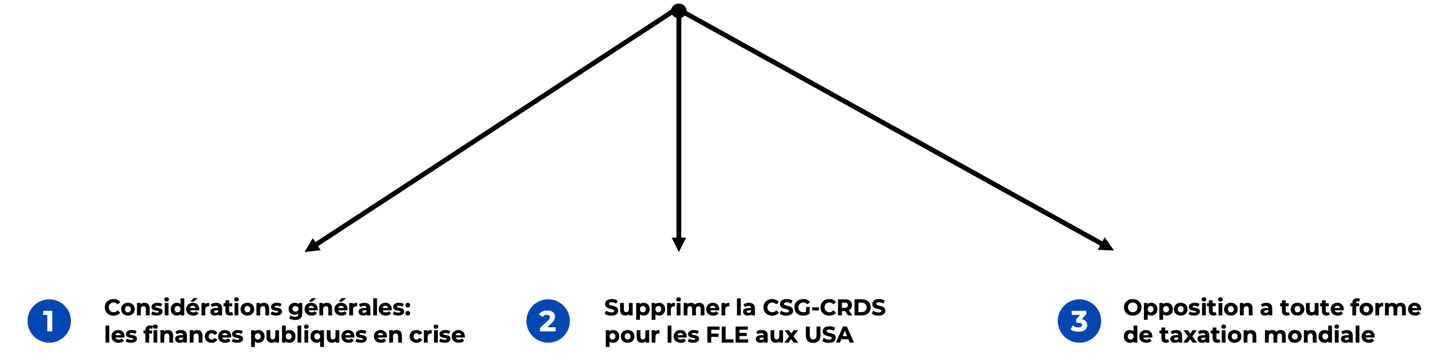

Considérations générales: les finances publiques en crise

Description de la Situation

La fiscalité n’est pas un phénomène autonome, mais un rouage de la vie politique, économique, et sociale qui traduit les priorités d'une nation.

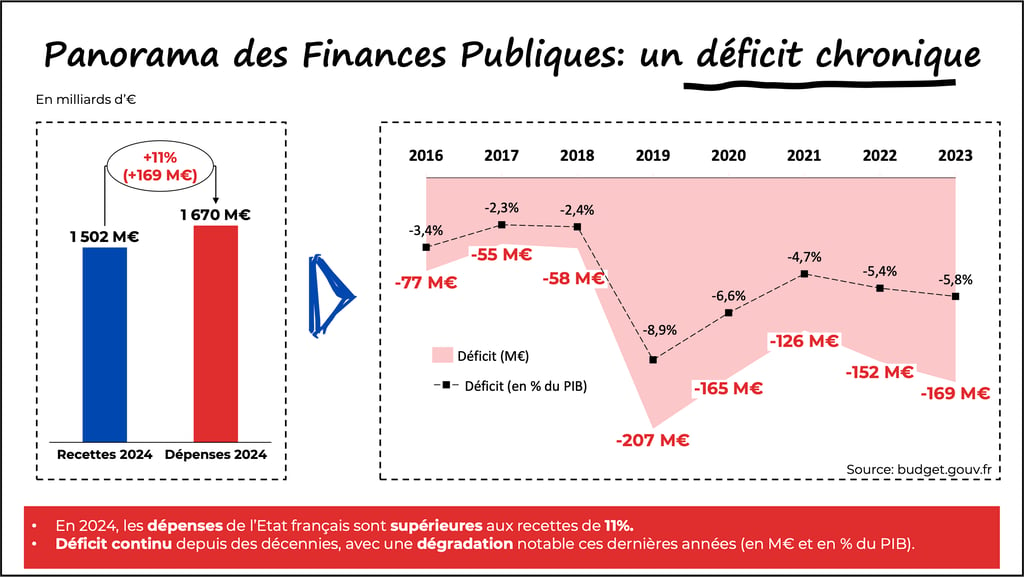

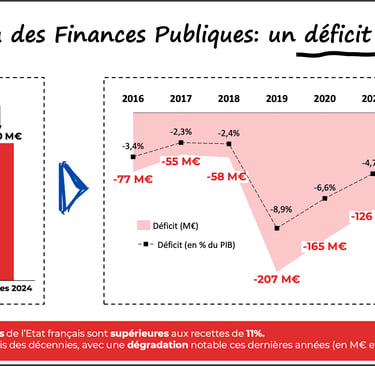

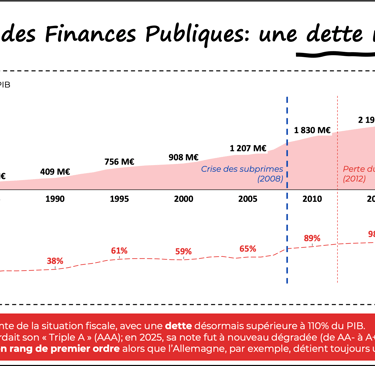

Bien que les prélèvements obligatoires dépassent 50% du PIB, l’État français dépense plus d’argent qu’il n’en dispose, et ce depuis des décennies. En conséquence, le pays et ses générations futures supportent une dette de plus en plus lourde.

Ces dernières années, la situation s’est encore dégradée.

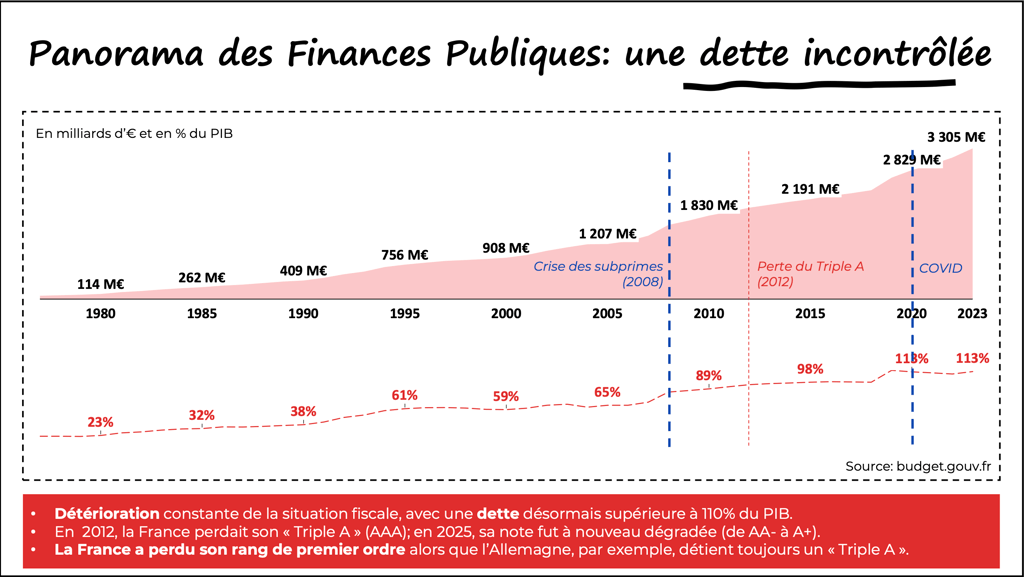

Pour remédier au déficit chronique, les gouvernements successifs ont eu recours à l’endettement en arguant que la croissance future permettrait de réduire à terme la dette. Ces promesses ne se sont jamais réalisées : entre 1980 et 2025, la dette n’a cessé d’augmenter en valeur (milliards d’euros) et en % du PIB.

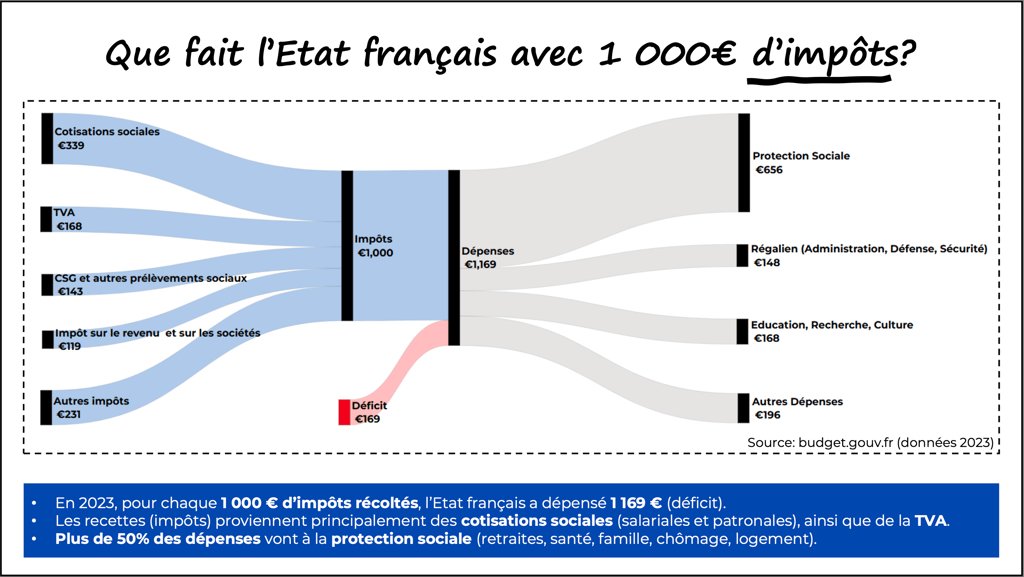

La majeure partie des impôts finance la protection sociale et le fonctionnement de l’État – des dépenses vitales pour le pays mais pas orientées vers le futur et les immenses défis qu’il porte. La France ne peut pas indéfiniment s’endetter pour financer son train de vie. Il est urgent d’investir massivement dans l’enseignement, la recherche, l’industrialisation, la justice, l’armée.

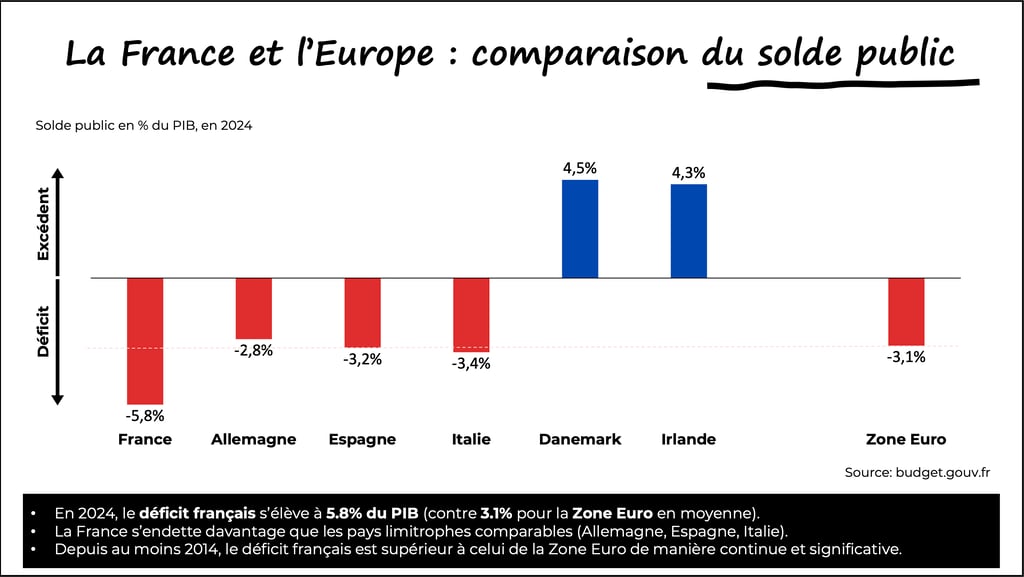

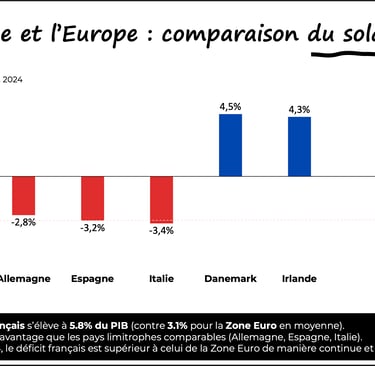

Pour augmenter toujours plus les dépenses, la gauche propose de toujours plus augmenter les impôts. Pourtant, en 2024, les recettes de l’État français s’élevaient à 51,3% du PIB, contre seulement 46,8% en Allemagne. Comparée au reste de l'Europe, notre situation fiscale est fortement dégradée. Jusqu’à quand cette situation pourra-t-elle durer ?

Nos préconisations

Pour que la France tienne son rang dans les décennies à venir, le pays a urgemment besoin:

d’une respiration fiscale,

d’un choc de compétitivité,

d’une incitation au travail.

Cette re-dynamisation de l'économie française se traduit par une réduction des impôts, un allégement des cotisations sociales (patronales et salariales), et une augmentation du travail (allongement de l’âge de départ légal à la retraite pour les professions intellectuelles, retour aux 40 heures hebdomadaires, etc.).

Mon rôle en tant qu'élu consulaire

Favoriser une prise de conscience quant à la situation préoccupante des finances publiques.

Privilégier la réduction des dépenses plutôt que l’augmentation des impôts.

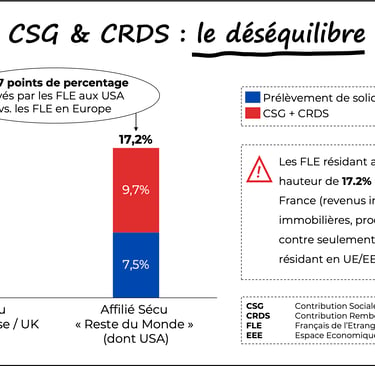

Suppression de la CSG-CRDS pour les FLE aux USA

Description de la Situation

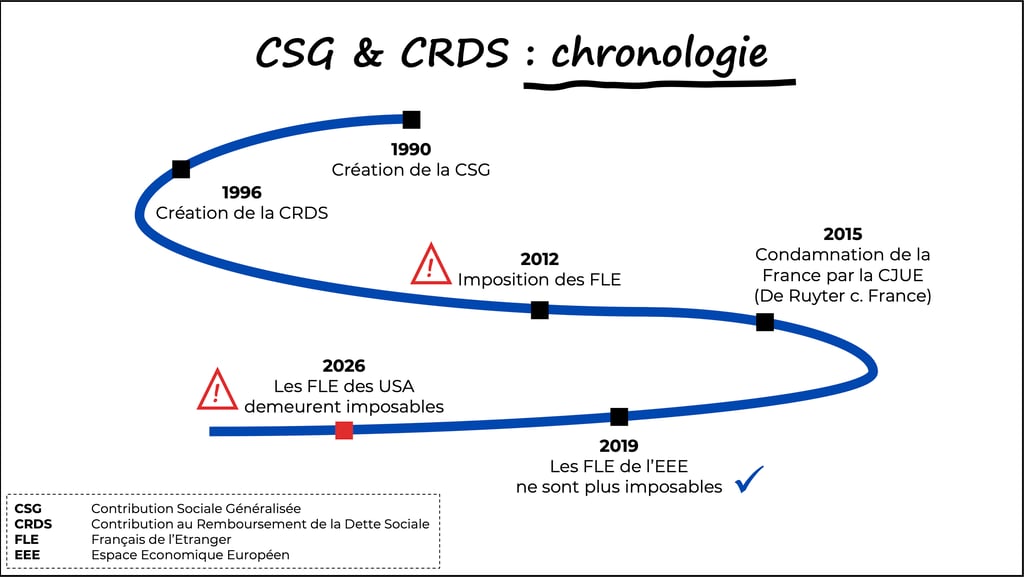

La Contribution Sociale Généralisée (CSG) et la Contribution au Remboursement de la Dette Sociale (CRDS) sont des taxes destinées au financement de la protection sociale française.

La CSG est le deuxième impôt en termes de recettes, derrière la TVA, mais devant l’impôt sur les revenus et l’impôt sur les sociétés.

En 2012, extension de la CSG-CRDS aux Français hors UE en 2012 avec la LFSS (Loi de Financement de la Sécurité Sociale) sous François Hollande.

En 2015, condamnation de la France en 2015 par la CJUE (Cour de Justice de l'Union Européenne).

En 2019, retrait des FLE (Français de l’Etranger) habitant au sein de l’Espace Economique Européen du dispositif, qui demeure cependant toujours applicable aux Français résidant aux USA.

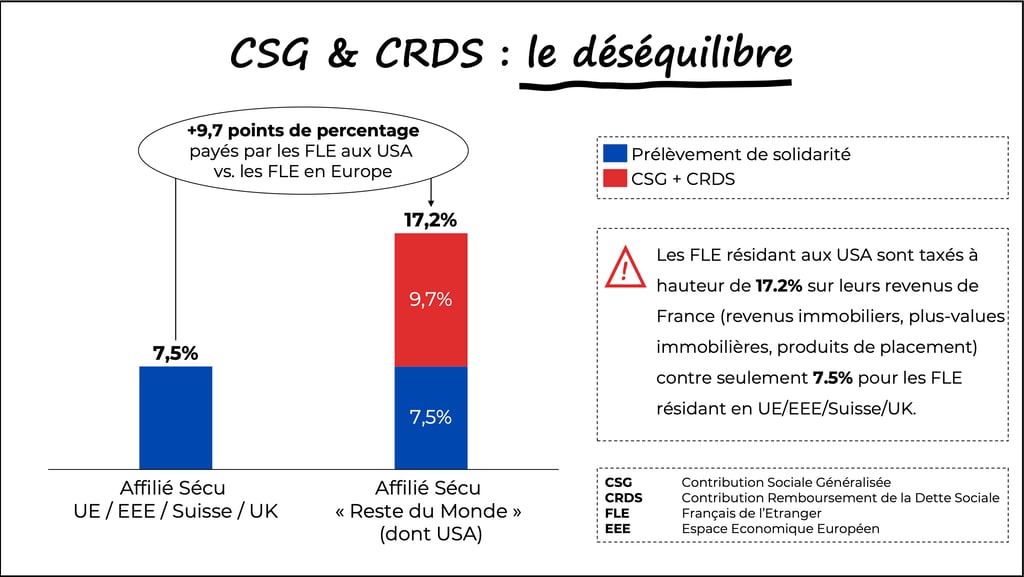

Taxes concernant environ ~50 000 Français non-résidents (hors EEE) détenteurs de revenus immobiliers (loyers), de plus-values immobilières, et de revenus fonciers (recettes fiscales annuelles de ~€250M, soit ~€5K par contribuable).

Description des Problèmes

Entrave au principe de l'unicité de la sécurité sociale : une personne n'est assujettie qu'à un seul régime de sécurité sociale, celui du pays où elle travaille.

Sentiment d’iniquité :

o Discrimination à l’égard des Français de l’étranger hors EEE,

o Difficultés à estimer les assiettes fiscales avec un temps de prescription très court (2 ans) en cas d’erreur, et responsabilité d’engager les recours incombant au contribuable.

Source de contentieux contribuant à l’engorgement de la justice (~59 000 recours déposés depuis 2012, ~15 000 dossiers traites hors délais par la Direction Générale des Finances Publiques)

Désincitations à investir en France :

o Incitations à se séparer des revenus engrangés en France,

o Incitations à l’exil fiscal.

Nos Préconisations

Étendre l’exonération de la CSG/CRDS à tous les non-résidents, y compris ceux résidant dans des pays hors EEE, a l’instar des USA, afin d’éviter toute discrimination selon le pays de résidence.

Simplifier les procédures de remboursement pour les expatriés indûment taxés (via des délais de recours raisonnables et une facilité de démarches)

Réformer la législation nationale de façon pérenne pour aligner le droit français sur la jurisprudence européenne (supprimer toute ambiguïté sur l’assujettissement des non-résidents).

Mon rôle en tant qu'élu consulaire

Accompagner les contribuables en cas de contentieux,

Communiquer régulièrement sur l’affiliation sociale et la fiscalité afin d’anticiper les droits et devoirs fiscaux/sociaux en France (CSG/CRDS/Prélèvement Solidarité).

Opposition à toute forme de taxation mondiale

Description de la Situation

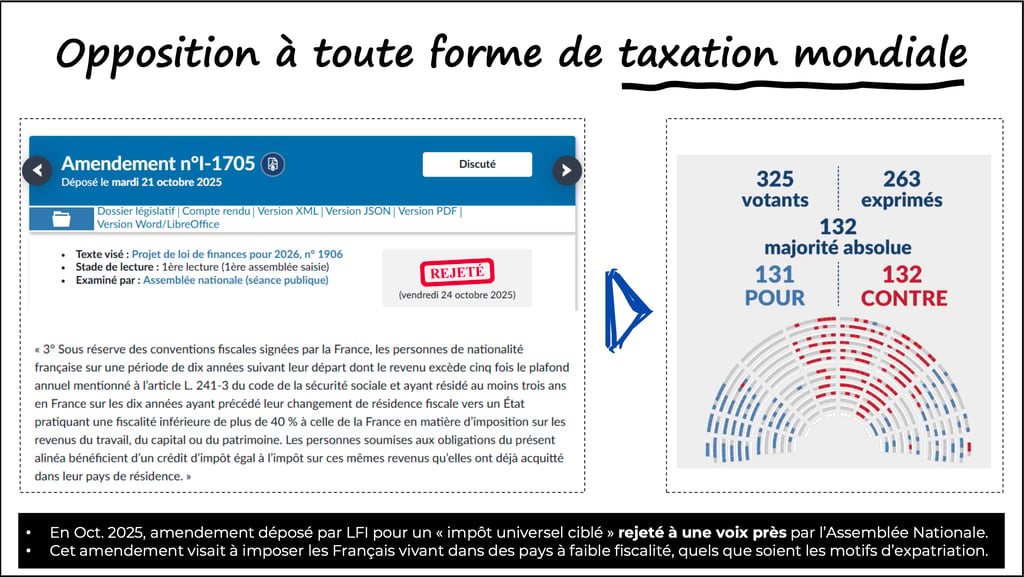

Dans la nuit du vendredi 24 au samedi 25 octobre, un amendement déposé par Éric Coquerel (LFI) visant à imposer certains Français partis vivre dans des pays à fiscalité faible a été débattu lors de l’examen du projet de loi de finances 2026. Il a été rejeté de justesse, à une voix près (132 contre 131 sur 577 députés), LFI, le RN et les Écologistes votant pour, quand le gouvernement, LR et la majorité présidentielle ont voté contre et que les socialistes se sont abstenus.

C’est un clivage inhabituel, et éclairant : une partie de la gauche et l’extrême droite convergent ici vers une fiscalité par nationalité, quand le centre et la droite parlementaire restent attachées à la règle internationale fondée sur la résidence

Que prévoyait le texte ? D’instiller en droit français un principe d’imposition fondé non plus sur la résidence fiscale, mais sur la nationalité (ou une durée de résidence passée), en visant les contribuables partis vers des juridictions « à fiscalité avantageuse » et aux très hauts revenus — au-delà d’environ 230 000 € annuels (cinq fois le plafond de la Sécurité sociale).

Autrement dit, une France à la mode américaine où l’impôt suit le passeport.

Nos Préconisations

Défendre la règle fiscale internationale liée à la résidence (modèles OCDE/ONU et conventions bilatérales) :

o L’impôt ne peut pas suivre le passeport,

o Les services publics ne doivent être financés que par les résidents qui en bénéficient réellement.

Opposition à toute forme de taxation mondiale du patrimoine et des revenus de l’étranger.

Mon rôle en tant qu'élu consulaire

Communiquer régulièrement sur ces thématiques fiscales qui peuvent grandement impacter les Français vivant aux USA.